Le monde de la banque et de l’assurance est en constante évolution. Face à la montée en puissance du client omnicanal et à l’intensification de la concurrence, les acteurs financiers doivent redoubler d’efforts pour créer des expériences omnicanales fluides, sous peine de perdre des clients, ainsi que leur capital sympathie sur le marché.

Prenons l’exemple d’un client confronté à un retard de règlement et qui n’a pas reçu de l’assureur une raison satisfaisante de ce retard, malgré l’envoi d’e-mails et la prise de contact avec plusieurs agents du service clientèle.

Selon toute probabilité, le client se rendrait sur les réseaux sociaux pour partager cette expérience négative, ce qui aurait un impact négatif sur l’image de la marque. Cependant, si le service client fourni par l’assureur avait été rapide et emphatique, cette situation aurait pu être évitée.

Il ne fait aucun doute que faciliter de meilleures expériences pour les clients grâce à un service client immédiat comporte de nombreuses récompenses, en plus de gagner l’amour et le respect de vos clients.

![]() Les compagnies d’assurance automobile américaines qui ont offert à leurs clients les meilleures expériences de leur catégorie ont généré deux à quatre fois plus de croissance en termes de nouvelles affaires et environ 30 % de rentabilité en plus que les entreprises dont l’orientation client n’est pas cohérente, en partie parce que les clients satisfaits sont 80 % plus susceptibles de renouveler leurs polices que les clients insatisfaits.

Les compagnies d’assurance automobile américaines qui ont offert à leurs clients les meilleures expériences de leur catégorie ont généré deux à quatre fois plus de croissance en termes de nouvelles affaires et environ 30 % de rentabilité en plus que les entreprises dont l’orientation client n’est pas cohérente, en partie parce que les clients satisfaits sont 80 % plus susceptibles de renouveler leurs polices que les clients insatisfaits.

Cela nous amène à une question fondamentale

Quelles sont les difficultés rencontrées par les institutions financières dans le traitement des questions et des réclamations qui conduisent à une mauvaise expérience client ?

Le volume de questions et de réclamations, les systèmes existants, les technologies anciennes et une vision déformée du parcours du client sont les principaux problèmes auxquels les banques et les compagnies d’assurance sont confrontées depuis longtemps dans le monde entier.

Dans le secteur de l’assurance, la plupart des assureurs considèrent les différents points de contact avec les clients comme des événements individuels. Cependant, pour les clients, tout, de la visite du site web à l’appel d’un agent pour déclarer un sinistre, fait partie d’un seul et même parcours ou d’une seule et même exigence.

Par conséquent, le modèle hérité qui consiste à fournir des services par le biais de fonctions distinctes, à savoir le marketing, la distribution, les sinistres, etc. gérés par des personnes différentes avec des objectifs différents, ne va plus fonctionner.

Aujourd’hui, les clients exigent des expériences cohérentes et transparentes à travers de multiples points de contact, et les assureurs doivent comprendre ce concept fondamental pour réorganiser la façon dont ils se connectent avec leurs clients.

D’autre part, les institutions bancaires sont confrontées à une autre série de problèmes. La relation bancaire d’un client se compose de plusieurs étapes, dont l’accueil, les transactions, la maintenance et la résolution des questions.

En outre, comme la plupart des clients préfèrent effectuer leurs opérations bancaires sur mobile, la plupart des institutions financières investissent massivement dans des expériences digitales afin d’offrir à leurs clients le meilleur service possible.

Cependant, comme les banques se concentrent de plus en plus sur le numérique, les clients peuvent devenir sceptiques à l’idée de ne pas avoir un agent humain à l’autre bout pour résoudre leurs problèmes, en particulier lorsqu’il s’agit de transactions financières sensibles.

Ainsi, même si les banques consacrent beaucoup d’argent à la numérisation des parcours clients, elles doivent lier cette transformation aux attentes des clients afin de trouver le bon équilibre entre le numérique et le contact humain.

Un petit changement peut avoir un impact important

Prenons l’exemple d’un assureur qui souhaitait améliorer son processus de traitement des demandes d’indemnisation afin d’améliorer l’expérience de ses clients. Cependant, l’équipe a décidé de recueillir les commentaires des clients pour comprendre leurs points faibles avant de mettre en œuvre des changements.

Cet exercice lui a permis de constater que la procédure de demande d’indemnisation n’était pas tant un problème que la qualité de l’assistance en ligne offerte aux clients.

Forte de cette compréhension, l’entreprise a pu orienter ses ressources dans la bonne direction afin de soulager les points de douleur de ses utilisateurs.

Bien sûr, chaque entreprise est confrontée à une situation différente, mais l’idée est de comprendre ce que veulent vos clients avant de mettre en œuvre des changements radicaux dans vos processus, qui peuvent ou non vous donner les résultats que vous souhaitez.

En plus des commentaires des clients, les sociétés bancaires et d’assurance peuvent créer une carte du parcours de leurs clients afin d’identifier leurs points de contact préférés et de leur offrir des services sans faille par le biais de ces canaux.

Il est un fait que les institutions bancaires et financières disposent d’une multitude de données sur leurs clients. Sur la base de ces données, ils peuvent créer des profils de clients et les diviser en segments pour mieux traiter les réclamations et la gestion des comptes.

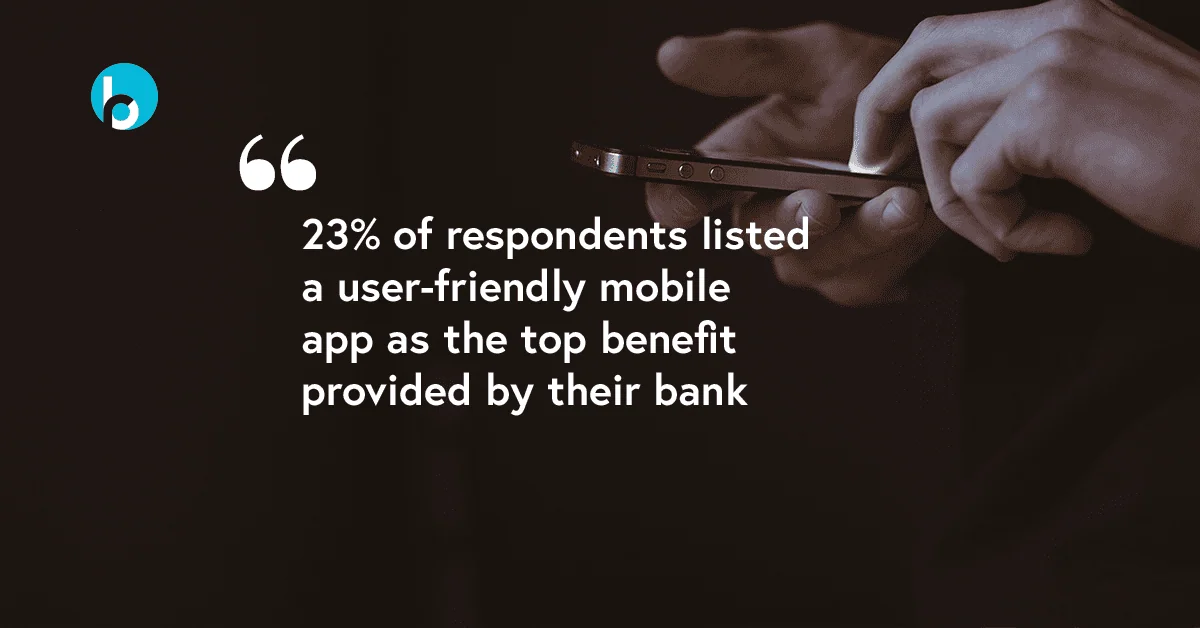

Dans une enquête menée par Marqeta, 23 % des personnes interrogées ont cité une application mobile conviviale comme le principal avantage fourni par leur banque. Cependant, une enquête publiée en 2018 par Jumio a révélé que 43 % des milléniaux avaient abandonné les activités bancaires mobiles en raison d’une mauvaise expérience client.

L’exemple mentionné ci-dessus prouve qu’il ne suffit pas d’être présent sur un point de contact client privilégié. Il est nécessaire d’identifier ces points de contact et d’offrir des expériences pratiques et cohérentes pour améliorer la fidélisation et la réussite des clients.

Outre l’identification des spécificités, il existe certaines bases, comme avoir un site web convivial, un chat en direct pour le support client, une section d’auto-assistance, etc. qui sont au cœur d’une bonne expérience client.

Ci-dessous, nous partageons six conseils éprouvés pour que les secteurs de l’assurance et de la banque redéfinissent définitivement leur expérience client :

6 façons d’améliorer l’expérience client dans la banque et l’assurance en 2020

- Simplifiez votre site web pour améliorer l’expérience client

- Fournir une assistance 24 heures sur 24 et 7 jours sur 7

- Offrir une assistance omnicanale aux clients

- Utiliser la co-navigation pour une résolution efficace des requêtes

- Exploiter la technologie de recherche vocale avec un assistant numérique

- Recueillir des commentaires en continu et agir en conséquence

![]() Simplifiez votre site web pour une meilleure expérience client

Simplifiez votre site web pour une meilleure expérience client

Manulife, l’un des principaux groupes de services financiers canadiens, a décidé de refondre son site web pour améliorer l’expérience de ses clients.

En s’appuyant sur Analytics, ils ont découvert que leurs clients ne pouvaient pas voir ce qu’ils cherchaient sur le site web de Manulife.

Pour remédier à cette situation, Forbes rapporte que la société a « consolidé 1 200 pages web pour n’en garder que 250 et a centralisé la production web pour plus d’efficacité ».

À une époque où la durée d’attention se réduit, personne n’a le temps ni l’envie de parcourir de nombreux liens ou de rechercher des informations qui sont fastidieusement cachées sur votre site.

Il est donc essentiel de simplifier la structure de vos pages et d’offrir une navigation aisée afin de faire gagner du temps à vos utilisateurs et de leur épargner des tracas.

La navigation fait principalement référence à un plan qui guide les utilisateurs sur votre site web. En améliorant la navigation sur votre site, il est crucial de s’assurer que les visiteurs peuvent trouver ce qu’ils cherchent, rapidement ; sinon, ils n’auraient aucune raison de rester sur votre site !

![]() Fournir une assistance 24 heures sur 24 et 7 jours sur 7

Fournir une assistance 24 heures sur 24 et 7 jours sur 7

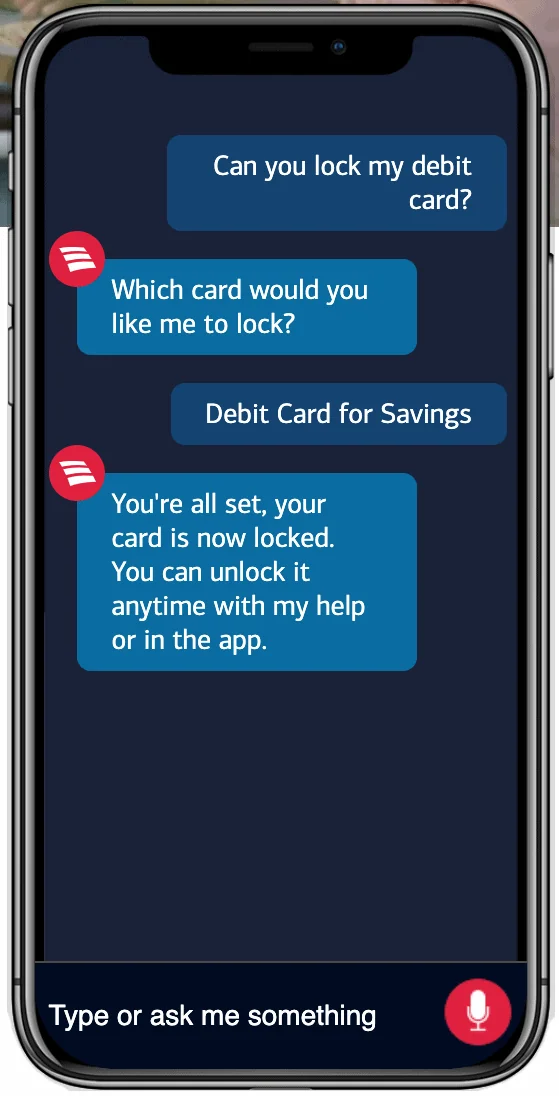

Dans le monde de la banque et de l’assurance, rien n’est pire pour les clients que d’attendre suffisamment longtemps pour entrer en contact avec un agent, que ce soit pour obtenir de l’aide lors de l’onboarding, de l’ouverture d’un compte ou du règlement d’un sinistre.

Pour répondre aux besoins des clients » toujours connectés « , les instituts financiers auront tout intérêt à intégrer l’assistance par chat en direct sur différents points de contact pour servir leurs clients en temps réel.

En particulier lorsqu’il s’agit d’expliquer des questions techniques, comme l’ouverture d’un compte ou le remplissage d’un formulaire compliqué, le chat en direct intégré à la technologie du cobrowsing permet à votre personnel d’aider les clients, sur leur écran, en offrant une résolution rapide et efficace des questions, ainsi qu’une excellente expérience client.

Selon les statistiques, en activant le cobrowsing et le partage d’écran, les entreprises peuvent améliorer la résolution du premier appel de 18 % et réduire les temps de traitement des appels de 14 %.

Une autre idée géniale consiste à tirer parti d’un bot conversationnel pour votre grande entreprise, qui ne manquera pas d’étonner vos clients.

Outre la résolution des requêtes 24 heures sur 24 et 7 jours sur 7 (les chatbots peuvent répondre seuls à 80 % des requêtes simples et répétitives ), un chatbot peut également rationaliser votre processus de support client en ne transmettant aux agents que les prospects qualifiés ou les requêtes compliquées.

Pour ce faire, vous pouvez développer une série de questions prédéterminées qui peuvent être utilisées pour filtrer les requêtes, de sorte que seuls les prospects ou les demandes qui méritent une intervention humaine pour la conversion ou la résolution parviennent à vos agents.

Vous cherchez des exemples concrets ?

Commençons par Erica, le chatbot de Bank of America alimenté par l’IA. Erica simplifie les opérations bancaires en permettant aux clients de rechercher des transactions, de transférer de l’argent et d’effectuer des dépôts en les guidant instantanément vers les bonnes étapes à partir de la bibliothèque d’éducation financière de la banque.

Le robot comprend les commandes textuelles et vocales, ce qui permet aux clients de bénéficier d’une assistance en déplacement.

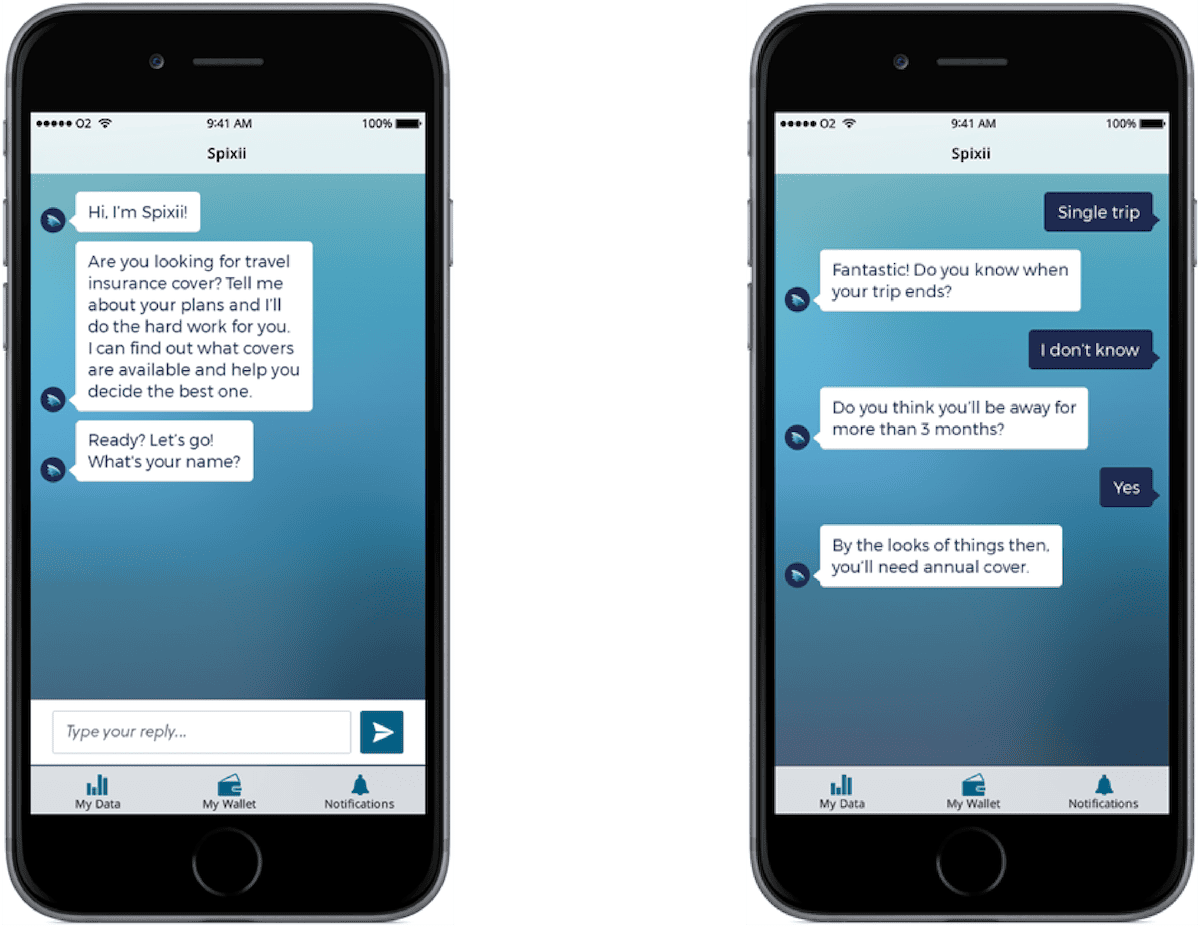

Dans le secteur de l’assurance, SPIXII, une start-up londonienne, a permis aux utilisateurs d’obtenir plus facilement le bon produit d’assurance grâce à un robot conversationnel.

Ce robot pose une série de questions prédéterminées afin d’associer chaque utilisateur au produit d’assurance correspondant à ses besoins.

Une autre compagnie d’assurance, Next Insurance, utilise l’IA et l’apprentissage machine pour automatiser la plupart des processus de police et de réclamation.

Grâce à cette démarche, leurs agents sont épargnés par les tâches banales, ce qui leur permet d’interagir avec les clients d’une meilleure manière.

![]() Offrir une assistance omnicanale aux clients

Offrir une assistance omnicanale aux clients

La plupart des clients utilisent en moyenne six points de contact différents lors de l’achat d’un article, et attendent le même niveau de service sur chaque canal de communication utilisé.

Par conséquent, les entreprises de tous les secteurs doivent adopter une approche multicanal pour maintenir la satisfaction et l’engagement de leurs clients. Cependant, il ne suffit pas d’être présent sur plusieurs points de contact, en particulier pour les banques et les compagnies d’assurance.

Par exemple, votre entreprise peut offrir une assistance par téléphone et par chat. Mais le niveau de service est-il le même sur les deux canaux et les clients peuvent-ils passer de l’un à l’autre de manière pratique et transparente ?

Saviez-vous que 64 % des clients attendent une assistance en temps réel, quel que soit le canal de service client qu’ils utilisent ?

Pourtant, 61 % des clients trouvent pratique de passer d’un canal à l’autre lorsqu’ils interagissent avec le service client. Près de 89 % se sentent frustrés, car ils doivent répéter leurs problèmes à plusieurs représentants.

N’oubliez pas que les clients ne voient pas les marques en silos. Ainsi, lorsqu’un client souhaite régler une réclamation, il ne veut pas faire des pieds et des mains pour être mis en relation avec un service après l’autre.

Pour elle, votre agent de chat en direct ou votre agent téléphonique est un représentant de l’entreprise et doit être en mesure de l’aider.

Bank of America est l’une des premières banques à avoir adopté une approche omnicanale en créant une expérience transparente et dynamique sur ses applications mobiles et de bureau – pour des choses aussi simples que la prise de rendez-vous, le paiement des factures mensuelles ou le dépôt d’argent.

![]() Utiliser la co-navigation pour une résolution efficace des requêtes

Utiliser la co-navigation pour une résolution efficace des requêtes

Les études montrent que les stratégies de marketing interactif peuvent aider le secteur bancaire à accroître sa part de marché tout en augmentant sensiblement le niveau de satisfaction des clients.

Selon Accenture, seuls 19 % des clients du secteur bancaire s’estiment satisfaits des conseils fournis uniquement par ordinateur. En outre, près de 70 % des utilisateurs n’utilisent pas les smartphones pour effectuer des opérations bancaires, en particulier pour les produits complexes, tels que les prêts immobiliers.

La raison en est simple. Les clients veulent un contact humain ou des conseils personnalisés lorsqu’ils prennent des décisions importantes concernant leur argent.

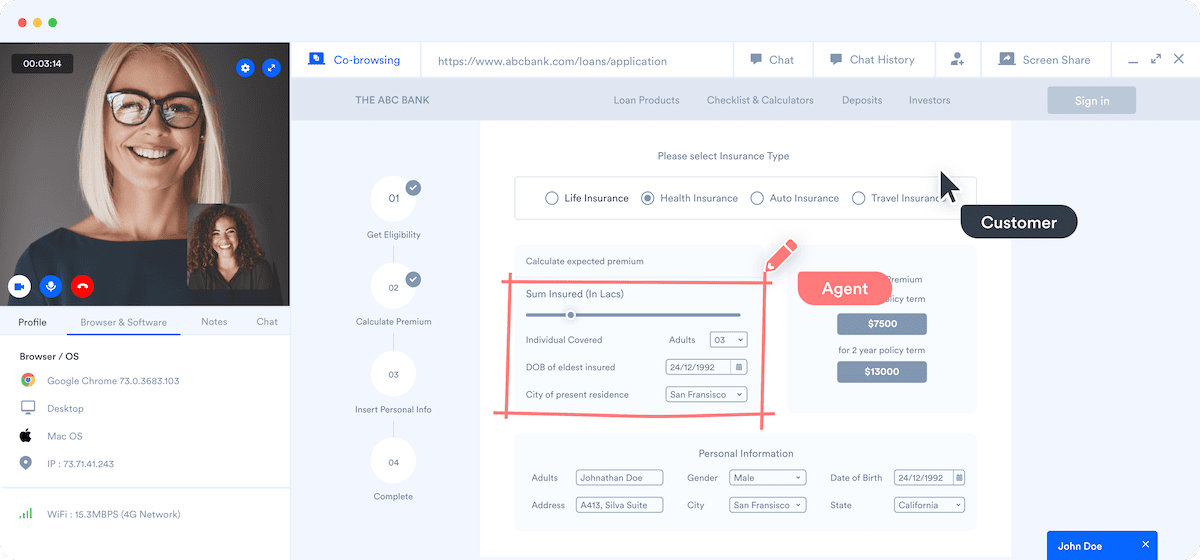

Cependant, se rendre dans une agence prend du temps et pèse sur les ressources d’une banque. Au lieu de cela, en utilisant des technologies telles que le chat vidéo en face à face et le cobrowsing, il est possible de rendre les services bancaires virtuels beaucoup plus humains, sans investissement majeur.

Prenons l’exemple d’un client A qui souhaite demander un prêt immobilier. A accède à votre page sur le crédit immobilier et trouve rapidement la plupart des informations dont il a besoin.

A décide de remplir le formulaire de demande, mais il a quelques doutes qu’il souhaite dissiper. Il décide donc d’appeler le service clientèle ou de chercher plus d’informations pour terminer le processus plus tard. Malheureusement, les clients n’ont que rarement l’occasion d’aller au bout de leur démarche.

Toutefois, si la page comportait une option de chat en direct, A aurait pu cliquer sur l’icône de chat pour obtenir une réponse à sa question.

Grâce à la technologie du cobrowsing, votre agent aurait pu diriger A vers les informations requises, sur son navigateur, tout en l’aidant à remplir le formulaire en temps réel.

L’avantage du cobrowsing est qu’il aide les deux parties en réduisant le nombre de demandes abandonnées, en augmentant la satisfaction des clients pour les banques et en permettant une résolution rapide et efficace des questions pour les clients, sans perte de temps.

La fonction de cobrowsing peut être intégrée à d’autres outils, tels que le chat en direct, les appels audio et vidéo, le partage d’écran, etc.

![]() Exploiter la technologie de recherche vocale avec un assistant numérique

Exploiter la technologie de recherche vocale avec un assistant numérique

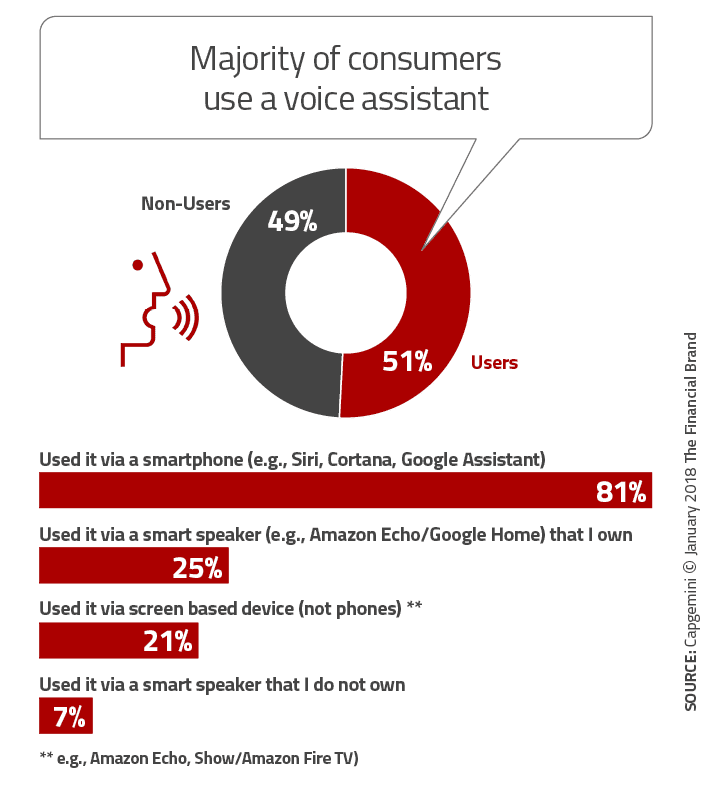

« Les entreprises de services financiers peuvent tirer parti d’un assistant virtuel numérique doté d’une technologie de recherche vocale pour offrir des services bancaires et d’assurance. De plus en plus de personnes se sentent à l’aise avec la technologie de recherche vocale, appréciant la commodité et l’expérience personnalisée qu’elle offre.

Grâce à l’évolution des techniques de traitement du langage naturel (NLP) et de reconnaissance vocale, les conversations avec les assistants vocaux sont devenues moins mécaniques et offrent un mécanisme bancaire sécurisé par le biais de la reconnaissance vocale.

Toutefois, un assistant numérique ne se limite pas à permettre aux clients d’effectuer des paiements par commande vocale.

Dès aujourd’hui, de nombreux clients des services bancaires peuvent demander à Alexa, l’assistant vocal d’Amazon, de vérifier le solde de leur compte ou la dette de leur carte de crédit. Bientôt, il sera peut-être possible de gérer des tâches encore plus complexes, comme l’obtention d’un prêt ou le renouvellement d’une assurance, grâce à la recherche vocale activée sur votre smartphone ou votre voiture.

Les avantages d’offrir des services vocaux à vos clients sont évidents : commodité et gain de temps, deux des facteurs les plus significatifs qui définissent l’expérience client.

![]() Recueillir en permanence des informations en retour et agir en conséquence

Recueillir en permanence des informations en retour et agir en conséquence

Comme nous l’avons mentionné au début, les banques et les compagnies d’assurance doivent écouter leurs clients avant d’apporter des améliorations à leur système. Cela permet aux organisations d’identifier les problèmes et d’anticiper les besoins futurs des clients.

L’exemple de Manulife (cité précédemment) en est un bon exemple. Une fois que l’entreprise a compris qu’elle devait améliorer l’expérience de ses clients, elle a mené une enquête pour déterminer ce qui dérangeait le plus ses clients et remédier à ces points douloureux afin d’améliorer considérablement son offre.

McKinsey donne l’exemple d’une banque nord-américaine qui a utilisé le score de promoteur net (NPS) pour déterminer l’impact du temps nécessaire à l’ouverture d’un compte sur le niveau de satisfaction des clients.

La banque a constaté que le NPS diminuait si les demandes prenaient plus de 20 minutes ou s’il y avait un retard de plus de 24 heures dans l’ouverture d’un compte. Grâce à ces informations, la banque a pu s’attaquer aux points de rupture et repenser le parcours client afin d’améliorer ses taux de satisfaction.

En résumé

Dans toute entreprise, comme dans la vie, le changement est la seule constante, et les organisations financières doivent abandonner les systèmes existants pour adopter des solutions technologiques avancées, telles que celles énumérées ci-dessus, afin de redéfinir l’expérience de leurs clients et d’obtenir plus de succès.